Was ist Blockchain- / Kryptogeld ?

Artikel aus Ende 2017

Dezentrales Kryptogeld (Kryptowährung) ist digitales Geld, das unabhängig vom Bankensystem und von staatlicher Kontrolle funktioniert. Es hat einen Wechselkurs zu Schuldgeld wie Euro oder Dollar, der sich nach der Nachfrage richtet und nicht der Steuerung durch Zentralbanken unterliegt. Damit ist es grundsätzlich unabhängiges Geld, das in vielen Fällen frei ist von Inflation.

Es geht aber eigentlich nicht nur um Geld oder Währungen, sondern vereinfacht gesagt, um sichere, nicht veränderbare Transaktionen von Werten über das Internet. Das können Währungen sein, aber auch Dokumente und Formulare, bei deren Transaktion sicher gestellt sein muss, dass sie nicht kopiert oder manipuliert werden können.

Normales FIAT-Geld wie der Euro wird von Banken als Schuldgeld geschöpft und seine Verteilung wird vom Bankensystem dokumentiert und begrenzt. Kryptogeld dagegen braucht keine Banken, weil es von jedem einzelnen Teilnehmer des Systems/Netzwerks dokumentiert und kontrolliert wird. Mit der sogenannten Blockchain-Technologie wird sichergestellt, dass Blockchain-Netzwerktransaktionen nicht manipuliert werden können. Jede Transaktion wird digital von jedem Netzwerk-Teilnehmer (Knoten) gespeichert und ermöglicht so die Berechnung des Transfervolumens und der Nachfrage, also der Kurse. Und jede Transaktion muss je nach Konsensus-Algorithmus von einer kleinen Zahl an Teilnehmern bestätigt werden, um ausgeführt werden zu können. Das läuft alles auf digitalem Wege und automatisiert ab.

Im Falle von Bitcoin ermöglichen sogenannte Miner die Produktion der Coins auf elektronischem Wege durch das Lösen bestimmter Rechenaufgaben mit Hilfe von Prozessoren. Derjenige Miner, der eine Rechenaufgabe als erster löst, erhält eine bestimmte Menge an Coins, dessen Zahl im Laufe der Zeit sinkt, während deren Marktwert steigt. Die Produktion von Coins erfolgt solange, bis die festgelegte Höchstgrenze erreicht ist. Vergleichbar ist dieses Mining mit der Förderung von z.B. Gold. Den Minern unterliegt auch das Prüfen von Transaktionen und deren Speicherung in den sogenannten Blöcken. In diesem Falle spricht man von der "Proof-of-work"-Technik.

Grundsätzlich kann jeder Mensch Kryptogeld kaufen und verkaufen. Es bedarf keines Bankkontos dafür, sondern eines Kontos auf einer online Handelsplattform bzw. digitaler Börse (siehe Übersicht). Da man sich auf diesen Plattformen anmelden und ausweisen muss, ist Kryptogeld nicht vollständig anonym.

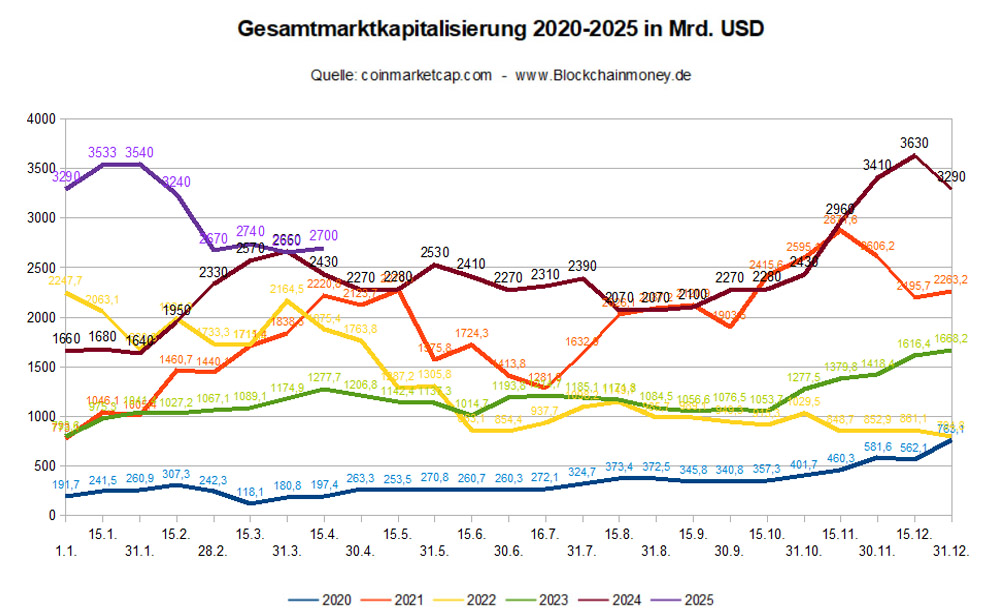

Das erste Kryptogeld war der Bitcoin, der im Jahr 2009 eingeführt wurde. Er wurde zunächst skeptisch betrachtet und hatte einen sehr geringen Wert, auch weil zu Beginn nur wenige Interessierte in diesem neuen Markt aktiv waren. Die Nachfrage stieg jedoch stetig an, und mit der Anzahl an Teilnehmern stieg auch die Sicherheit des Systems und der Wert des Bitcoins. In 2009 konnte man einen Bitcoin für unter einem Euro erwerben, mit einer minimalen Investition konnte man also einige Bitcoins kaufen. Je mehr Menschen am System teilnehmen und nachfragen, desto höher steigt der Kurs.

In den vergangenen acht Jahren ist der Kurs mit Schwankungen beständig gestiegen, und seit April 2017 ist er geradezu explodiert, so dass einige der ersten Käufer sehr reich geworden sind. Und trotz vieler gegenläufiger und kritischer Meinungen und Anfeindungen steigt der Kurs zyklisch stetig weiter.

Immer mehr Kryptowährungen sind seitdem eingeführt worden, und es scheint, dass der Markt gerade erst beginnt, interessant zu werden. Weil auch immer mehr Großinvestoren und sogar Banken den Wert und die Vorteile des Blockchaingeldes erkennen. Japan hat den Bitcoin schon Ende März 2017 als offizielles Zahlungsmittel zugelassen und weitere Länder werden vermutlich folgen. Somit wird das Vertrauen in digitale Währungen weiter steigen.

In einigen Ländern kann man mit Kryptogeld wie dem Bitcoin oder dem Ethereum ganz normal bezahlen und Dollars oder andere Währungen überall tauschen.

Innerhalb der Blockchain-Währungen muss man unterscheiden zwischen denjenigen Projekten, die rein als Währung dienen sollen (wie Bitcoin, Litecoin, Dash, Zcash, Monero, Bytecoin, u.v.m.) und denjenigen dezentralen Anwendungen, die zumeist auf Ethereum als Plattform für sogenannte Smart-Contracts basieren, und ihre Coins bzw. Token zur Verechnung von Leistungen innerhalb der Anwendung oder des Netzwerkes nutzen.

Da Blockchaingeld nicht der staatlichen Kontrolle oder dem Zugriff unterliegt, könnte es in einem globalen Finanzsystem, dass sich immer weiter auf den Kollaps zubewegt, eine relativ sichere Alternative sein. Auch wenn man keine Noten oder Münzen in den Händen hält. Allerdings muss einschränkend gesagt werden, dass die Sicherheit durch die Tatsache eingeschränkt wird, dass es sich eben um digitales Geld handelt und somit potenziellen Hackerangriffen ausgesetzt ist und vermutlich noch lange Zeit sehr volatil (Kursschwankungen unterworfen) sein dürfte.

Besonders interessant könnte es werden, wenn die Bemühungen der Regierungen fortschreiten, Bargeld ganz zu verbieten und abzuschaffen. Dann werden digitale Währungen das Geld der Zukunft sein, allerdings vermutlich keine dezentralen, sondern kontrollierte zentralisiserte Kryptowährungen, sogenannte CBDCs (Central Bank Digital Currency).

Wenn sich Blockchaingeld durchsetzt, wird es unser Leben und unsere Gesellschaft fundamental verändern. Es könnte das alte Geldsystem mit all seinen negativen Konsequenzen beenden.

Entwicklung der Blockchain-Technologie

Die Blockchain-Technologie verändert sich ständig und wird an zunehmende Anforderungen und Komplexitäten angepasst. Es handelt sich um eine dynamische Technologie, die noch längst nicht endgültig fertig ist. Mittlerweile spricht man bei neuen Plattformen bereits von der dritten oder vierten Generation.

Bitcoin war der Anfang in 2009 (die erste Generation) mit der Idee und der Zielsetzung, Werte (engl. assets) sicher und schnell digital direkt von einem Sender zu einem Empfänger schicken zu können, und zwar ohne Mittelsmann. Als Wert kam z.B. Geld in Frage, und so entstand der Bitcoin als mögliches digitales Zahlungsmittel.

Die zweite Generation ist Ethereum, eine dezentrale programmierbare Plattform, mit der man nicht nur Werte versenden kann, sondern den Versand an bestimmte, frei programmierbare Bedingungen knüpft. So enstanden sogenannte "Smart-Contracts", also intelligente Verträge, die neue Möglichkeiten für den direkten Versand von digitalen Werten, andere als nur Geld, eröffneten.

Schon bald ergaben sich jedoch offensichtliche Restriktionen und Begrenzungen der Technologie, die auf dem "Proof-of-Work" beruhten. Es konnten nicht ausreichend viele und schnelle Transaktionen durchgeführt werden. Damit wurden die bestehenden Blockchains langsam und teuer, was vor allem Bitcoin betraf und noch betrifft. Neuere Plattformen basieren zwar oft auf Ethereum, haben aber techologische Verbesserungen eingebaut, die das Problem der Skalierbarkeit, der Schnelligkeit und auch das der Vernetzbarkeit mit anderen Plattformen beheben sollen. Diese Plattformen zählen zur sogenannten dritten Blockchain-Generation. Dazu zählen z.B. Cardano, Tezos, Cosmos, u.a.). Ethereum wird entsprechend weiter entwickelt.

Häufiger vorkommende Begriffe einfach erklärt:

- BLOCKCHAIN: eine Blockchain ist eine dezentrale Datenbank, die aus vielen Blöcken (block) besteht, die mit einander verkettet (chain) sind. Jeder Block speichert Datensätze, die auf einander aufbauen und im Nachhinein nicht mehr veränderbar sind. Dadurch ist die Blockchain vor Manipulation geschützt. Die Datensätze von Transaktionen werden von im Netzwerk befindlichen Computern geprüft und abgeglichen. Erst nach gemeinsamem, dezentralem Konsens über die Korrektheit der Transaktion wird sie im Block gespeichert. Ist ein Block abgeschlossen ("voll"), wir ein neuer erzeugt und verkettet.

- SIDECHAIN: eine Sidechain ist eine eigenständige Datenbank, die mit der Blockchain über eine Schnittstelle verbunden ist. Das hat den Vorteil, dass eine Anwendung, die auf einer Sidechain läuft, nahezu autonom funktioniert und die Blockchain nicht mit Datenverkehr belastet. An eine Blockchain können mehrere Sidechains angehängt werden, so dass jede Anwendung für sich läuft, aber denoch Teil des Ganzen ist.

- ICO: initial coin offering; ist vergleichbar mit dem Börsengang eines Unternehmens. Anstatt Aktien werden sogenannte Token ausgegeben, die bei der Einführung oft mit reizvollen Rabatten angeboten werden. Das ermöglicht Investoren, große Mengen an Tokens unter dem zukünftig prognostiziertem Marktwert zu kaufen, und sie nach Markteinführung mit hohen Gewinnen wieder zu verkaufen. Den einführenden Unternehmen ermöglicht es, Kapital zu generieren, ohne dass ein reales Produkt oder eine echter Wert vorhanden sein muss. Damit sind ICOs eine Quelle von möglichem Betrug und werden von Staaten und Finanzkontrollorganen sehr kritisch gesehen.

- FORK: eine Fork (Gabel) wird die Aufsplittung einer Währung in unterschiedliche, von einander unabhängige Währungen genannt. Sie wird z.B. dann durchgeführt, wenn es markt-technische Probleme mit der bestehenden Währung gibt. So geschehen am 1.8.2017 mit Bitcoin, das in einer Fork in Bitcoin und Bitcoin Cash gesplittet wurde, um Engpässe in der Schöpfung von neuen Bitcoins zu beheben. Bitcoin-Transaktionen waren immer langsamer und teurer geworden.

- TOKEN: ein Token ist im englischen Sprachgebrauch eine Münze oder eine Wertmarke. In der Informatik wird eine kleinste Einheit als Token bezeichnet. Ein Token im Kryptomarkt ist somit der kleinste Wertanteil einer Kryptowährung, in etwa vergleichbar mit einer Aktie einer Aktiengesellschaft.

- Proof-of-work: eine Transaktion muss von einigen Marktteilnehmern geprüft und genehmigt werden. Im Falle von Währungen, die von Minern generiert werden (wie Bitcoin), geschieht dies im Prozess des Minings. Man spricht dann von proof-of-work. Ein Nachteil dieser Methode ist die Wartezeit, die bis zur Prüfung nd Genehmigung vergeht. Das können Minuten bis auch Stunden sein.

- Proof-of-stake: nicht alle Währungen werden geminet. Manche sind bereits voll oder großteils ausgegeben (not mineable) und zum Teil in Besitz von Käufern. Die Prüfung und Genehmigung von Transaktionen werden dann von den Teilnehmern mit den größten Anteilen (stake) vorgenommen. Dafür werden diese meist mit Gebührenanteilen belohnt. Man spricht von proof-of-stake. Der Vorteil dieser Methode ist die Schnelligkeit der Freigabe und damit der Transaktion, oft innerhalb von Sekunden. Nachteile betreffen leider die Sicherheit.

danke für Deinen Besuch